こんにちは。

たすけ愛理事の小林です。

お金と仲良くなる方法をご存じでしょうか?

お金持ちでも貧乏でも実践できることです。

お金持ちだからといってお金と仲がいいわけではありません。

あれこれ文句を言いながらひたすらお金を稼ぐ人もいますよね。幸せになれないタイプですね。

あとは稼いでも稼いでも心は満たされず、稼いだら稼いだで失う恐怖におののいている。

これではお金と仲が良くなっているとは思いません。

今回のコラムでは私が10年以上実践している

「お金と仲良くなる方法」をご紹介いたします。

予めお伝えしますが、私は大金持ちではありません。

個人事業で小さなビジネスを持っているに過ぎません。

資産運用を継続的に行っており、そこそこ運用はうまく行っています。

そんなある日、お金と仲良くなることでお金に関するストレスを軽減できることに気づきました。

簡単なことですのでぜひご一読ください。

お金と仲良くなる方法【1】 見る・聞く

(a)

預金通帳を眺めます。

どのくらい入金されているのか、少額でも構いませんが、定期的に眺めてお金の流れを見ます。

あとは、週一回くらいで記帳をしてください。

インターネットバンクではなく、できれば預金通帳の方が良いです。

なぜなら、記帳するときの音も必要だからです。

記帳するときの印字音が長い時と短い時があります。

長い時の音を好きになるのです。

お金が自分の口座に入ってきている事実を耳でも感じるわけです。

大きなお金でなくても大丈夫です。

投資信託の配当金でも良いですし、ちょっとしたお小遣いの入金でも構いません。

(b)

証券会社の口座、その他お金を預けているアカウントを見ます。

インターネット上で問題ありません。

週一回見ても同じ額だったり、減っている場合もあると思いますが、それでもかまいません。

何回も見ます。

お金と仲良くなる方法【2】 記録する

ここからは先ほど見た口座の内容を記録していきます。

紙でも良いですし、エクセルでも大丈夫です。

資産の欄に自分の種別ごとにリストしていきます。

例えば以下のような感じです。

資産

・預金

〇〇銀行 000,000円

△△銀行 000,000円

◇◇銀行 000,000円

・株式

ABC(etf) 000,000円

DEF(etf) 000,000円

GHI(etf) 000,000円

投資信託A 000,000円

投資信託B 000,000円

・債権

ABC(etf) 000,000円

〇〇さんへの借用 000,000円

・貴金属

金積み立て 000,000円

銀積み立て 000,000円

・仮想通貨

ABC 000,000円

DEF 000,000円

・不動産

マンション〇〇 000,000円

マンション△△ 000,000円

・個人年金、保険

個人年金〇〇 000,000円

退職金積み立て〇〇 000,000円

終身保険〇〇 000,000円

※保険などは積み立てとは異なりますが、現時点での価値を記載します。

負債

・〇〇銀行 000,000円

・△△銀行 000,000円

以上のような感じです。

上記の他の種類の資産をお持ちの場合はそれも書き出します。

借金をお持ちの場合は借金も書き出します。

私の場合は上記のような表をエクセルで作り、管理しています。

最低でも月に1回。

余裕のある時は週に1回見直しています。

特に短期的な株式投資を始めたころから頻繁に見るようになりました。

仮想通貨の動きが激しい時なども結構動きますので、頻繁に確認しています。

お金と仲良くなる方法【3】 集計する

記録した後は集計をします。

これは紙だと難しいと思いますのでエクセルで行います。

ちなみに先ほどまでの【2】だけでもかなりお金と仲良くなれます。

この【3】集計するセクションについては資産が増えてきて資産配分をお考えの方にお勧めです。

方法は以下です。

エクセルで円グラフのような機能を使うと便利です。

先ほどの資産のリストで説明しますと以下のように集計します。

・現金 000,000円(00%)

・金融資産(株式・債券・仮想通貨) 000,000円(00%)

・不動産 000,000円(00%)

・貴金属 000,000円(00%)

・年金(個人年金・退職金・保険) 000,000円(00%)

合計 000,000円(100%)

これを円グラフで表現するわけです。

どの資産をどの割合でいくら持っているか見える化します。

私が集計し始めたのは15年ほど前からなのですが、

最初は少額の現金だけでしたが、上記の集計状態を意識しつつ

少しずつ積み立てていくことで円グラフのバランスが良くなっていきました。

自分がどういった種類の資産をどのくらいの割合で持っているか把握ができますので、お金のことを理解でき、結果仲良くなれます。

専門用語でアセットアロケーションといいますが、国によって以下のような特徴があります。

・日本人→現金の割合が極端に高く年金も高め

・アメリカ人→金融資産の割合が高い

・ドイツ人→年金の割合が高い

日本人が最もバランスが悪く、現金に偏っています。

私は少なくともドイツ人のように年金的な資産を増やしたいと思っています。

「アセットアロケーション」で検索すると色々とグラフが出てきますので興味がありましたら調べてみてください。

そして上記の集計とは別の集計もします。

それは以下です。

・株式 000,000円(00%)

・現金や国債 000,000円(00%)

・貴金属や仮想通貨 000,000円(00%)

合計 000,000円(100%)

合計は当然ですが先ほどの集計と同じになりますが、

こちらは長期的にバランスよく経済危機に備えた資産形成をできているかどうかをチェックします。

・株式は経済成長で大きく伸びますが危機に弱い

・現金と国債は値上がりや配当は期待できないが危機に強い

・貴金属や仮想通貨は上記の2種とは別の値動きをしやすい

こういう理由で資産を分散しつつ安全かつ成長を目指します。

経済は傾向として上記のような動きをしますので、経済の状況に対応できる配分を目指します。

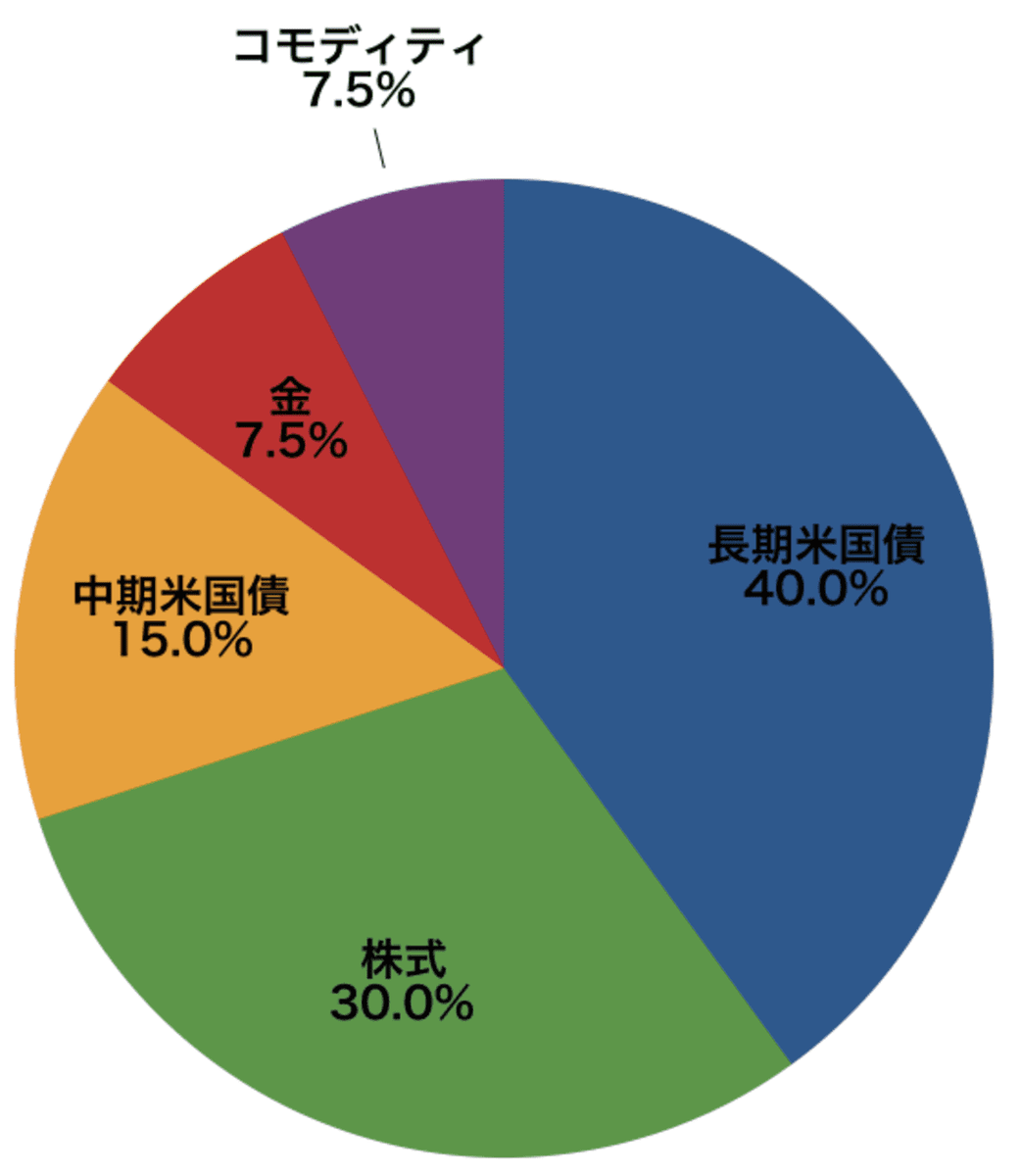

投資の神様レイ・ダリオ氏が提唱する「オール・シーズンズ戦略」を参考にしています。

以下サイトに分かりやすくまとめられていましたのでご参照ください。

https://www.financial-independence001.com/entry/portfolio/all_weather

こちらは上記のサイトに記載されていたオール・シーズンズ戦略のポートフォリオです。

個人的にはもっと金・コモディティを多くしたいところですが、バランスの取れた配分と思います。

あとはご自分の性格や社会情勢などで微調整していく形が良いと思います。

いかがでしょうか。

ちょっと専門的すぎたでしょうか。

これから資産形成をされる方は情報過多かもしれません。

まずは現金だけの状態をやめて、安定資産である債券や金などに資産を移動してみるところから始めてみてはいかがでしょうか。

今日も最後までご覧頂きありがとうございました。