こんにちは。

たすけ愛理事の小林です。

あらゆる社会人が毎月国に納めている年金。

個人事業の方は「国民年金」

会社員の方は「厚生年金」

このお金がどこに行っているかご存じですか?

それはGPIF(年金積立金管理運用独立行政法人)という団体です。

年金運用額は世界最大規模だそうです。

日本人の経済的命綱とも言えますよね。

ただ預金としてお金を貯金しておくだけでは、

お金は増えないので、国はこのGPIFに資金を預け、運用をして増やしているわけです。

ここの運用基準は極めて安定的な配分です。

さすが国民のお金を預かるだけあります。

大きくは増えないし、大きくは減らない。

リスクの低い投資方針をとっています。

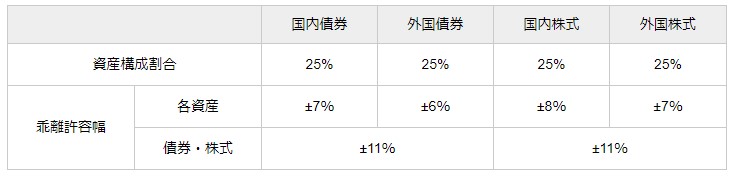

その配分が公開されていますので引用します。

引用:GPIF(年金積立金管理運用独立行政法人)

https://www.gpif.go.jp/

説明します。

「資産構成割合」の行が配分です。

・国内債券 25%

・外国債券 25%

・国内株式 25%

・外国株式 25%

となっています。

維持する中で配分はこまめに変更しているようですが、現時点ではこんな感じです。

つまり、資金の半分は株式で運用していることになります。

初心者の方向けに簡単に説明します。

・国内債券

→債券というのは、人(団体)に貸したお金の証書のことです。

国内債券の明細までは調べてませんが、日本国債等だと思います。

・外国債券

→こちらは外国、たとえばアメリカ国債等です。

・国内株式

→これは日本国内の企業の株式です。いろんな企業の株式を広く浅く購入することでリスクを低くしています。

・外国株式

→主にアメリカだと思いますが、いろんな企業の株式が混ざっています。

いかがでしょうか。

預金しかしていない人からすれば、

非常に不安定なものに見えるのではないでしょうか?

国がこんなことをしていいのでしょうか。

私はこれが普通だと思います。

GPIFは悪くない配分だと思います。

ただし、日本の債権と株式を少々買い過ぎのようにも思いますが。。

まぁ、GPIFのおかげで日本市場に多くの資金が流入しているわけですから今後もっと株価が上昇していくのかもしれません。

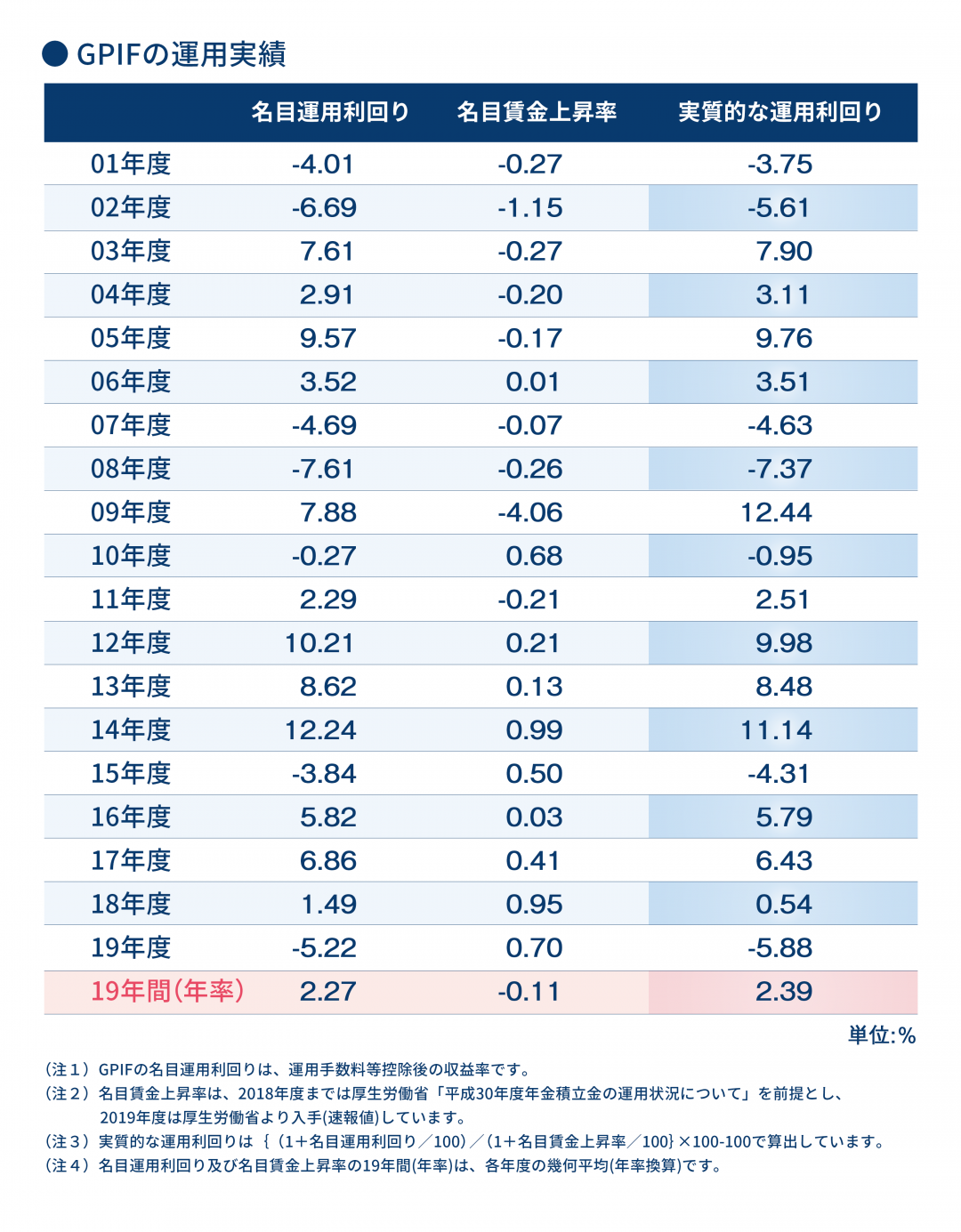

それでは、このGPIFの運用成績を見てみましょう。

引用:GPIF

https://www.gpif.go.jp/gpif/investment_return_target.html

2001年度~2019年度までの運用成績が公式サイトに掲載されています。

「実質的な運用利回り」の列をご覧ください。

プラスになっている年とマイナスになっている年があります。

2008年度がマイナス7%ですが、リーマンショックの起こった年です。

債権を組み入れているおかげでマイナス7%で収まっています。

さすが安定的な運用です。

19年間の全体の平均年率は2.39%です。

国民のお金を預かっているだけあって慎重な投資と言えます。

最初の表にもありますが、乖離許容幅に概ね沿っていて計画通りという感じです。

これなら安心して資金を預けれるような気がします。

このコラムをお読みの方にご理解頂きたいのは、以下の2点です。

・国は株式等に投資をして私たちの年金を増やしている

・配分次第で歴史的経済危機でも大きなマイナスにならない

ここで一つアイデアですが、

GPIFと同じように非常に安定している資産配分で運用する場合、

自分でも同じような結果が出せるのではないでしょうか。

何回も書きますが、GPIFはリスクの低いかなり安全な運用方針です。

自分年金を作るとして、

仮に月に5万円ずつ、30年間、GPIFと同じ年率2.39%でシミュレーションしてみました。

引用:楽天証券 積立シミュレーションより

単に預金で積み立てていた場合は1800万円です。

安全な投資を行って増やした場合は2600万円です。

800万円も差があることが分かります。

こうやって国もお金を増やして国民に年金を支給しているわけです。

国の年金制度は悪くないです。

自分が収めた資金の行き先には責任を持つべきです。

つまり国の年金の運用内容から理解するのもいいのではないでしょうか。