こんにちは。

たすけ愛理事の小林です。

貧困問題はご存じでしょうか。

日本でも問題になっています。

多くの人はろくに貯蓄ができていません。

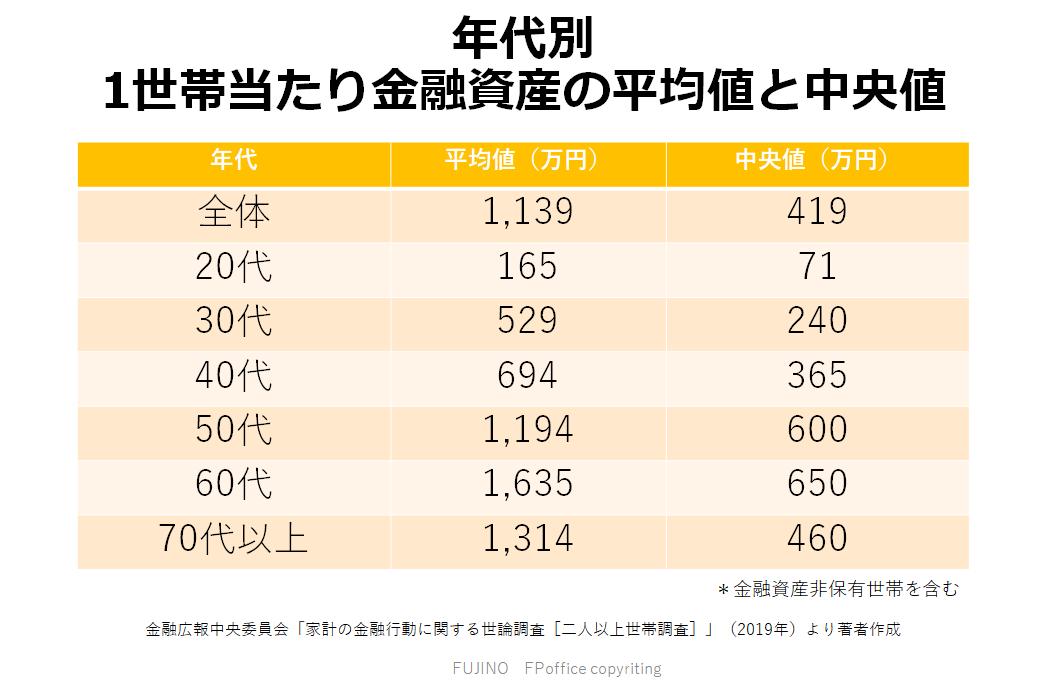

以下をご覧ください。

「中央値」の列をご覧いただくと実際の感覚に近いと思います。

驚くべきことに全体で419万円です。

金融資産額ですので、株式や債券、預金も含まれてこの額です。

平均値と中央値の開きからも貧富の格差が進んでいることが分かります。

これは問題ですよね。

しかも借金を抱えている人もいますので、将来が不安になるのは当然です。

400万円の貯蓄では貧困に近いです。

貯蓄と借金の問題については次の機会にもう少し細かくご紹介できればと思います。

今回は貧困の問題を簡単に解決する方法についてです。

このコラムでは何回か似たようなシミュレーションをご紹介していますが、

今回もあくまでシミュレーションになります。

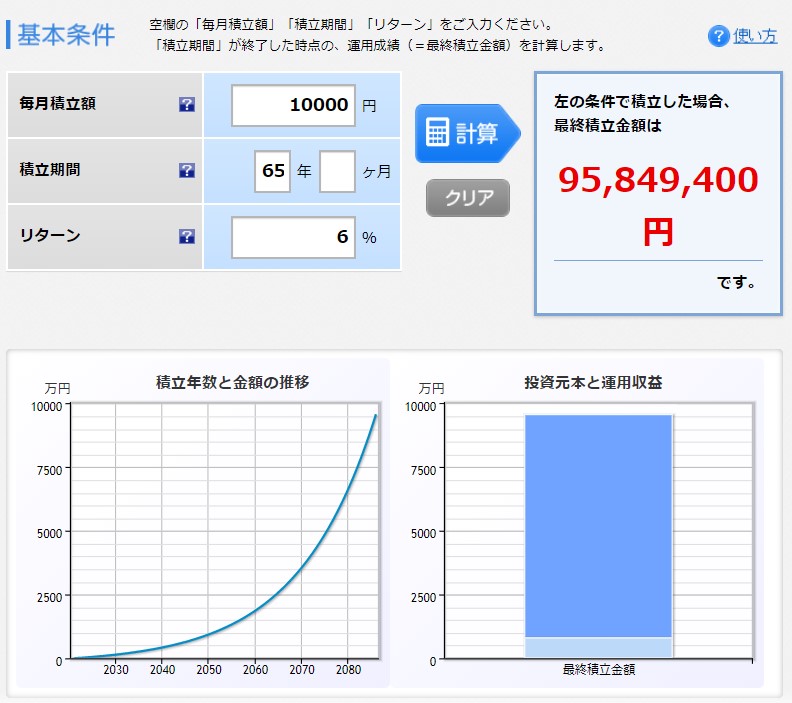

以下の画像をご覧ください。

・毎月1万円

・65年間

・年率6%で運用

お気づきかと思いますが、

これは子供の年金対策です。

子供が生まれて0歳から毎月1万円を投資信託等で積み立てます。

これをシンプルに65年続けると9500万円の資産がこの子の年金となります。

貧困とは無縁の老後に不安を抱えない子供となります。

実際の行動としては以下となります。

現在の法律では、

子供が生まれると、0歳から自治体から児童手当が15歳まで支給されます。

あとは15歳~22歳まで親が積み立て、

子供が独立したら同じやり方を引き継ぎ、定年までひたすら続けます。

考え方はシンプルです。

毎月1万円を自動的に投資するだけです。

しかも最初の15年間は国のお金を使います。

私個人の話で恐縮ですが、

私は今年から子供の年金積立をスタートしようと計画しています。

子供は10歳なのでスタートが遅いのですが、これまで支給された児童手当を多めに積み立てようと思っています。

上記のように 月1万円だけの積立で子供の年金問題は解決されます。

貧困の心配もありません。

つまり、あなたの孫の代からは、一族がお金に困らなくなるということです。

はい。

もちろん、今後経済が伸び続ける保証もないですし、

経済が存続する保証すらありません。

でも考えてみてください。

そのように経済活動がない社会で現金なんて必要ですか?

経済が衰退し存在しなくなるとすれば、

物々交換のような状況に近づくことになります。

そういう時には「金」や「銀」等が再び必要になるのかもしれません。

何が言いたいのかというと、

資産は分散して運用するということです。

先ほどの月1万円にプラスして余裕を作り、もう1万円を金の積立等に投資しても良いのかもしれません。

投資はあくまで自己責任の世界になります。

ですが、現金だけに縛られるのは、それはそれで危険だということも知っておくべきかと思います。