こんにちは。

たすけ愛理事の小林です。

今回のコラムでは1億円を手に入れる方法をご説明します。

私も現在進行中で実行中です。

1億円とはどのくらいのお金なのでしょうか?

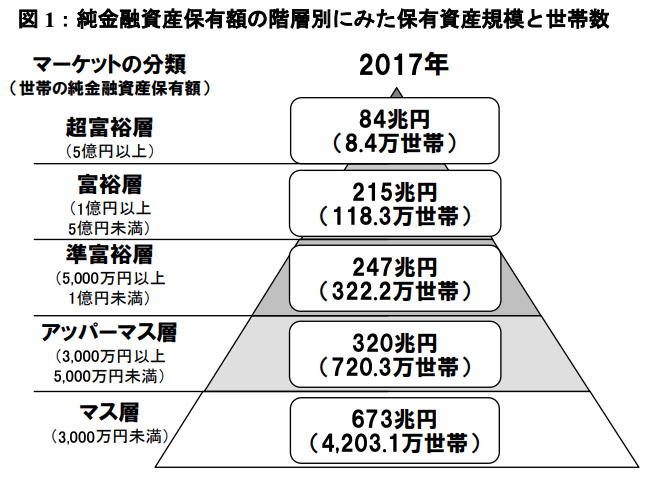

以下の図をご覧ください。

(野村総合研究所ホームページより引用)

上記の図の定義では、以下のように分けれると思います。

・超富裕層(大金持ち)→5億円以上

・富裕層(お金持ち)→1億円~5億円

・準富裕層(小金持ち)→5000万円~1億円

1億円を手に入れるというのは、

すなわち「お金持ちの入り口まで行こう!」

ということですね。

ちなみに「純金融資産」とは、

貯金や株式、債券などの金融資産から借金を引いたものです。

純粋にどのくらいの金融資産を持っているかということです。

聞いてみれば「なんだ簡単だ」と思うような

単純明快な方法ですので、

しばらくお付き合いくださいませ。

さて、本題です。

皆さまは生活費をどう使っていますか?

食事、旅行、洋服、スマホ、宝石、車、等々、

生きていくためには常にお金を使う必要がありますよね。

何をどのくらい使っているか把握することも重要ですが、

今回は基本的な概念だけ簡単に説明します。

1億円を手に入れるためには、

ざっくり分けて4つ程度方法があると思います。

確立別に分けてみました。

(1)貯金

給料から、できる限りを貯金する。

これは1億円を手に入れる確立は高いです。

しかし、かなりの精神力を必要とします。

平均的な給料で計算してみました。

「20歳から65歳まで段階的に給料を貯蓄として積み立てて、

かつボーナスをすべて貯蓄する」

という方法です。

20歳代 月3万円×12か月×10年=360万

ボーナス年50万×10年=500万

30歳代 月5万円×12か月×10年=600万

ボーナス年100万×10年=1000万

40歳代 月10万円×12か月×10年=1200万

ボーナス年150万×10年=1500万

50歳代 月10万円×12か月×10年=1200万

ボーナス年200万×10年=2000万

60~65歳 月10万円×12か月×10年=600万

ボーナス年200万×10年=1000万

すべての合計は

9960万円

です。

悪くないですが、毎月10万円とボーナス全額は厳しいですね。

でも可能です。

ちなみに危険性はあります。

40年後に今と同じ物価とは限りませんし、日本円がなくなっている可能性すらあります。

(2)宝くじ

調べたところ、比較的当たりやすい宝くじで1億円程度当たる確率は

500万分の1とのことです。

つまり、高い確率で当選させるためには

300円の宝くじ券を500万枚購入する必要がありますので、

300円×500万=15億円 が必要です。

赤字ということになります。

宝くじの夢は否定しませんが、

ほどほどにしておいた方が無難かもしれません。

(3)起業→会社売却

自分で起業をして、会社の価値を高めたところで売却。

夢のようなサクセスストーリーです。

・起業から1年後、会社がある可能性 約72%

・起業から10年後、会社がある可能性 約26%

10年間で4社に1社しか残らないということになります。

しかも売却が成功する確率はかなり低いと思われます。

会社の売却については、たすけ愛もそのような状況を目指しているわけですが、

夢を壊すようなデータになってしまい、我ながら恐縮です。

宝くじもそうですが、単に統計的なデータにすぎませんので、ご了承ください。

特に起業は起業家の能力や運、社会情勢によって命運が左右しますので、宝くじよりは確率も高いと思います。

書籍「金持ち父さん貧乏父さん」の中に書かれていたことですが、

「10社作って1社当たる」くらいの確立だということです。

ただし、当たった1社の恩恵は1億円どころではない破壊力があると思います。

私は以前株主として関わった会社が売却に成功するという出来事を経験をしていますが、

〇〇億円という価格で会社が売却されました。

私は株主の末席でしたので大金持ちにはなれませんでしたが、かなりの利益が転がり込んできました。

会社を立ち上げて価値を高め、売却するというのは「大金持ち」になるには必須のことだと思いました。

ちなみに、会社がつぶれる理由の多くは「資金不足」とのことです。

資金が潤沢な会社は売り上げが立っているだけではなく、利益も多いということですね。

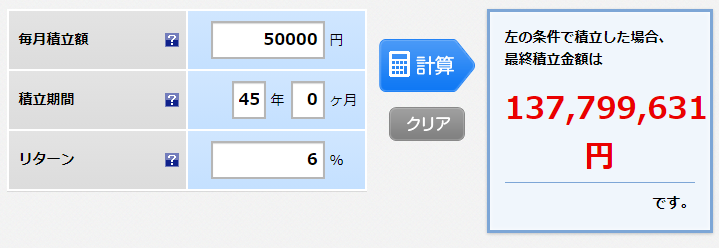

(4)積み立て投資

最後に投資です。

サラリーマンの方でも起業家の方でも、フリーターの方、子どもでも参入可能です。

仮に20歳から65歳まで毎月5万円で積み立てて、6%運用に成功した場合の計算です。

1億3700万円

計算が合わない感じがしますよね。

貯蓄だけで頑張った場合は月3万~10万円も毎月積み立てて、ボーナスも貯金してやって1億円ですので。

これが複利の力です。

楽天証券の複利シミュレーションより

利回り6%というのは、投資した積立信託が年利回りが6%という想定です。

社会情勢などで変動しますし、投資ですので、保証はないのですが、

過去30年の平均利回りは9%以上と言われています。

ITバブルやリーマンショック等も潜り抜けてきた結果ということです。

もちろん、投資先にもよりますし、

何があっても毎月5万円を投資し続けるわけですから、

強靭な精神力が必要だと思います。

ですが、

気づいて頂きたいのは、

今回ご紹介した4つの方法の中で一番楽でうまくいく確率が高そうな感じがしませんか?

一念発起して、起業して大きな資産を手にいれるといった、

大きな目標を持つことでできない人や、失敗が怖い人におすすめの方法です。

アルバイトやサラリーマンをしながらでもいいですし、

とにかく毎月5万円の余剰金だけ用意できればいいわけです。

言うのは簡単です。

実際私も2008年くらいから続けていますが、大変です。

5万円も積み立てできない月も多くありますし、最初は怖くて貯金しができなかったし、

6%の利回りなんて出ない年もあります。

これは机上の空論かもしれません。

ですが、理にかなった形で、どのような人もお金持ちになれる方法です。

実際、将来に株式市場がどうなっているかなんて誰も予想できませんので、危険性も伴います。

ただ、成功する投資というのは、過去のデータを基にしていますので、ある程度のリスクコントロールはできていると思います。

皆さんも積み立て投資、してみませんか?

経験談などお聞きしたければ私のLINE@にご登録ください。